|

��Ȼ�ܶ�ʡ������Ƶ�����ǵ������������һ������ȫ�������DZ���չʾ��������ġ����ڡ�����������̨�ܿ����ʶ�������ǵ��Ӹ���һ����ȫ�����۽�Ŀ�ġ������������������������Ҹĸ↑�ţ�������������г����õĴ����Ǻϣ�20����ĸĸ↑�ţ�����ʹ������ҵ���г���ʶ���г����������ǿ����ʹ���������ҵ��г�һ�廯�̶ȼ�����ǿ��ȫ���Ե���Ʒ������Ʒ��Ӫ����������ȫ���Թ��Ͷ�ŵ���������ȫ���Ե����г������˾������Ϊ���ṩ��ǿ��֧�źͶ��������⣬ʡ������Ƶ�������Ǵ���������ԭ���������ض���������ĵ���Ƶ������ȫ���г���Ҳʹ�������յĵ����г����ò�ӭ���������ӵĽ��룬ֱ�ӵ�����ȫ���Ե����г����γɡ�����˵�����Ϊ�����������̨����������Ҫ�ͽ����ʡ����ƫԶ�������Ӹ����������չ���������ǵ��ӣ�����Ѿ���Ϊ�й�ý���г�����Ϊ��Ծ��������Ϊ���ҵ�����֮һ��

���������ȫ���Ե����ǵ����г���ȡ�þ������ƣ��۾���ѧ�еġ��г�����market power�������ۣ�Ϊ�����ṩ��һ����Ч���о����ߡ����Ѷ�ɭ˵����һ����һ����ҵ��ijһ��ҵ�۸�����������Ŀ��Ƴ̶ȡ�[1]���г���������һ�����г��ṹ֮�С�����ȫ�������г��в������г������ھ���¢�ϵ��г���û��Ҫ�����г�����ֻ����¢�Ͼ�����ͷ¢�ϵ��г��У��г����ŷ������ã�����ν¢�Ͼ�������ָ�г����кܶྺ���ߣ���ν��ͷ¢�ϣ���ָ�г����������������������ơ�

����һ���й����ǵ��ӵ��г��ṹ

����Ŀǰ���ҹ��������롢ʡ��ʡ����רҵƵ���;����������4�����90������ǵ���Ƶ���������������̨14��Ƶ����11��ʡ�����ӵĵ�Ƶ����������������4�ڣ�Ҳ����˵������Ը����������˿ڵ�����֮һΪ�������й����ǵ����г��ϵľ������Ѿ��ﵽ25��������Ӹ����ʵĽǶ��������й����ǵ����г������кܶྺ���ߵ�¢�Ͼ����Ρ��������ӷݶ������������������ͬ��

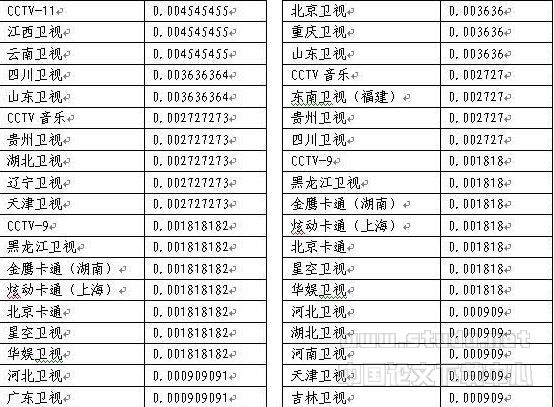

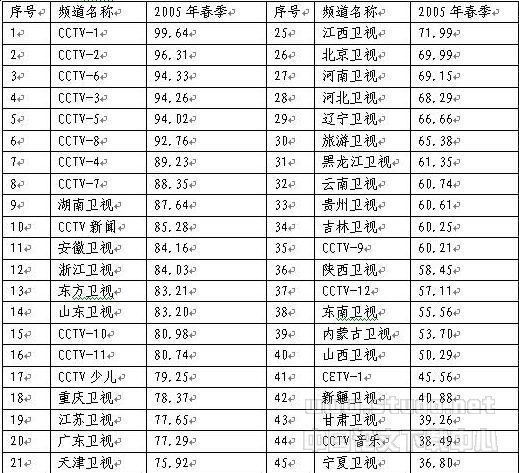

������������������һ 2005��8���й�11�����е������г��ݶ�

����������������18��30�D24��00��

����

����

����

��������������

�����۲��ϱ����Է��֣������ǵ��ӹ��ɵ�ȫ���Ե����г���ֻռȫ�������ӵ�����֮һǿ���������Ե�����������Ƶ�����С�Ϊ�˽�һ��˵�����⣬���ǻ����Խ����г������ʷ������г����Լ������ֳ�crnָ������ͨ����������һ���г��ļ��г̶ȣ����г̶�Խ����¢�ϳ̶�Խ��[2]�����ļ��㹫ʽΪ��

���������������� ����

��������һ���ض��г���һ�����4����ҵ�����ʻ�8����ҵ�ļ����ʣ�Ҳ����˵��n��ȡֵͨ��Ϊ4��8�������ϱ�����������⣺

����a��4����ҵ������

����cr4=���ӷݶ�ǰ��λ���ǵ���Ƶ���ܷݶ�/ȫ���Ե����г������ӷݶ�

����cr4= 0.156363637/0.432727276

����cr4= 0.361345��36%

����b��8����ҵ������

����cr8=���ӷݶ�ǰ��λ���ǵ���Ƶ���ܷݶ�/ȫ���Ե����г������ӷݶ�

����cr8= 0.249090909/0.432727276��

����cr8= 0.57563��58%

����(��ȫ���Ե����г������ӷݶϵָ�����ǵ�����ɵ�ȫ���Ե����г���ȫ�����������еķݶ�)

����Ҳ����˵���г��ݶ���ǰ4������Ƶ��ռ��������ȫ�������г��ݶ�Ľ�4�ɷݶ�г��ݶ���ǰ8������Ƶ��ռ��������ȫ�������г��ݶ�Ľ�6�ɷݶǰ����ʾ�����г��ļ��жȱȽϸߣ����ӽ�¢�Ͼ���״̬������������ʾ�����г��ļ��ж��൱�ߣ����ӽ���ͷ¢��״̬�����о�������һ�������ܹ���Ч�տ���Ƶ������8�����ң�ʵ���ϣ��ҹ����ӹ��ڻ����տ���ʡ�ͱ��е������Ƶ������ˣ�����ȡ�ļң�Ҳ����cr4��Ϊ������

�������ڲ���ʡ��������ʡ������̨��һ��Ŀ���ǣ�����ԭ�����ڱ���ռ�нϴ���г��ݶ�籱�������ڱ����е��г��ݶ�ﵽ12%��������ȫ�������ط����г��ݶ���ߡ���ˣ��ټ����ϱ��Ҳ����˸������ǵ����ڱ��ص��г��ݶ����ݣ�cr4=0.395403��40%��cr8=0.629889��63%�����㷽ʽͬ�ϣ�

�������Կ����������˸���ʡ�������ڱ��ص��г��ݶ���г��ļ��ж�������������Ȼ�����ּ��㷽ʽҲ��ȱ��������û�С������г������������̨��Ƶ�����������κ�Ӱ�죬ֻ�Ǽ����˸�ʡ�����ӵ��г��ݶ��

�������п��ǣ�ͨ���г����жȼ������ó��Ľ����ǣ��й����ǵ����г�����¢�Ͼ�����ͷ�������м�״̬��

�����й����ǵ��ӵ��г�������

��������û��һ������ʵ�ʲ����о�ȷ�����г����Ĺ�ʽ�����ǣ�����ѧ�������һЩ�����г����ķ��������������г�������δ��ڡ���η������ã��Լ�����������Ʃ�������ԣ����ı���ʽΪ��

������

����������������

�����������Ķ����ʽ����ʵ�����Ա���IJ�Ʒ��������������˵��������ij̶ȣ��͵���Ƶ�����ԣ����Ľ�Ŀ�Թ��ڶ���Խ��������������еĵ��ӽ�Ŀ��ˮƽ����Խ��ֵ�ÿ����뿴�������ӽ�Ŀ�������Ķ������з�ʽ�ıȽ϶��Ը�����˼�������г�����Խ��������Ϊ��������������ͬ���г�����ɾ�Ӫ��ģ����ڸ����ۿ�����ʱ�䣬�������ͽ�Ŀ��ʱ�䣬����̨�����ڹۿ�����ʱ���ٳ���������̣����ؽ�Ǯ����ˣ����ӵ������Թ�ʽ���Ե�д�ɣ�e=���Ͷ�����仯�İٷֱ�/���۸�仯�İٷֱ�

����10������������������̨�������Ŀ������ᣬ������˵����cctv-1���г�����С��

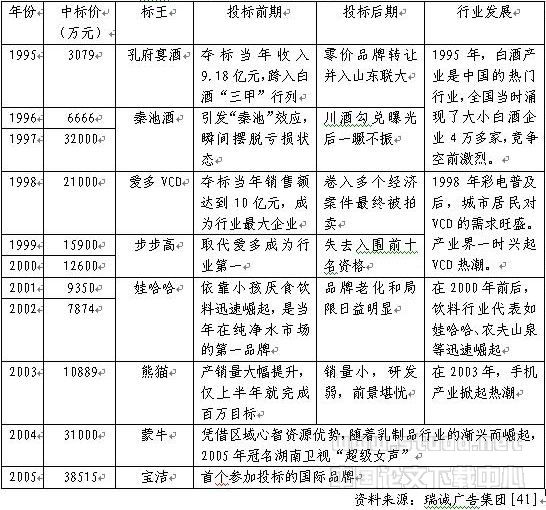

�������� ʮ�����������̨�Ĺ�����

����������������

����������������

�������������ͱ�ʾ�����������ڶ�ý�幫˾����Ҫ���ҡ�[4]����ˣ����ӵ������������Ӧ��дΪ��

����e=�����տ���Ŀ�仯�İٷֱ�/���Ͷ�����仯�İٷֱ�

�������������ģ��ǹ���Ը�⻨����ʱ����ܹ�������ͽ�Ŀ������˵������Ը��֧�����ٹۿ�����ʱ���Թ������ͽ�Ŀ��ʱ�䡣��������2005���ļ��ġ�����Ů������Ŀ��ȫ��������ȳ���Ϊý���г��������ṩ������һ����������֤��

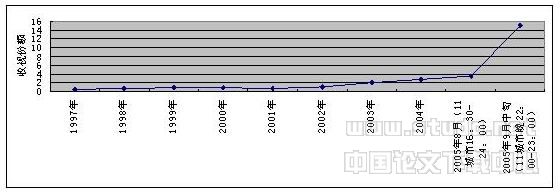

�����������ѡ���Ŀ��������һ��ȫ��Ŀ�8�·ݵ�11�������ӷݶ����������������ӵ����ӷݶ��Ѿ��ﵽ3.55%������ר�Ų��ŵ��Ӿ��cctv-8��3.36%����ͬ��ר�����յ�cctv-3��3.27%����Ծ�ӵڶ���������cctv-1��5.45%��������Ů���ܾ�������Ƭ��汨�۸ߴ�ÿ15��11.25��Ԫ��������cctv-1�ƽ�ʱ�ε��Ӿ�����ÿ15��11��Ԫ�Ĺ�汨�ۡ�9�·ݣ��������Ӳ����������Ӿ硶����Ȼ���ݹ��ҹ���ֹܾ涨������������10��ķǻƽ����ҹ�泬���ܵ����ڵĹ㷺��Թ��9��5�յġ����ų������ͱ�����һλ�Ϻ����ڵı�Թ����������10��00��ʼ��������Ҫ����һ�������̵Ĺ�棬֮�����ʽ��������10��30���Ҿͻ��ٲ岥��棬����н���10�����Ҫ��3.5���ӣ�֮���ٲ����缯������10��50��һ���첥���ʱ����ֻ��й�棬�ȹ��������ֻ��Ƭβ���ˡ���1��Сʱ��1���������Ҫ��20���ӣ�ʵ����̫�����ˡ�[5]������ֹ��9��17�յ�ͳ�ƣ�����ȫ��11���������е�ƽ�������ʴﵽ4.3%���г��ݶ�ﵽ15%��ý���о���Ա�е�����10�㵵�Ľ�Ŀ�ܴﵽ��������ʣ��Ѿ��൱�����ˡ�������ͬ�б�ʾ������ȥ���Ŀ��˵��ͬ�����Ӿ磬�����������ܸ߳�ͬ���������������ӡ�[6] ��

����

����

����ͼһ ��������ȫ���г��ݶ������Դ�����ݡ��й��㲥Ӱ�ӡ�����ÿ�վ������š���nielsen media research���ӵ�����������

������10�㵵�Ľ�Ŀ�ܴﵽ��������ʣ��Ѿ��൱�����ˡ���˵������Ը��Ϊ��Ŀ�ȵø��������������ʱ��ɱ�����泬��˵��������֧������Ĺ��ʱ�䣻��ͬ�����Ӿ磬�����������ܸ߳�ͬ���������������ӡ���˵����Ƶ�����ԣ��������Ӷ��ں������ӵĿ�����Խ�����Ҳ����˵�����������Ѿ����нϸߵ��г���ˮƽ�����������ܿ�����cctv-1���Ĺ�汨�ۣ�Ҳ����˳�����µ������ˡ�

��������˵�����й����ǵ����г���˵��cctv-1���в������ɵ��г����������Ȼ��澺��۸�Ӹ߲��£���������������ս��Ҳ������Ը�������DZ���ǿ�����г���̬�Ʋ��䡣���������ӵ�����ʡ�������г��������������ƣ�ĿǰҲ�Ѵﵽһ��ˮƽ��

������Ӱ�����ǵ����г���������

�������ھ����ߵĽ���������������Ŀǰ���г���������ֻ�д��ڱȽ�ǿ�Ľ������ʱ���г��е���ҵ����ӵ�нϸ�ˮƽ���г�������������кܶ���ʽ�����ģ���á�Ҫ�ر��ݡ�Ʒ��ЧӦ���������������������ӡ��������õı��ݵ�[7]��

����1����ģ���á���ÿ������һ����λ��Ʒ�ijɱ�����������ģ�����������ʱ���ͳ����˹�ģ���á��������г��ıʳɱ����DZ�ƽ���ɱ��ͣ���ˣ���ظ��dz�Ϊ���ǵ��Ӿ����Ĺؼ�Ҳ�Ͳ��������ˡ����ⷽ�棬�������̨������cctv-1�����������Ӳ��ɱ�������ơ�����������Ȼû������̨��������Դ����Ҫ������Ŭ���������ƹ㣬ͨ��������������Э�鶨�ۡ����ֳɵȷ�ʽ�������ߵ������磬���ӽ������ȫ��30�����ij������ǵ����뻧�ʵ������������ʡ�����ӵĸ������Ѿ����������̨����

����������������Ƶ����ȫ��30�����ij��е��뻧��

����

����

����

����

�����������г������ļӾ磬�����ǡ���̨���롱���µĵ���̨����������֮��������룬�Լ��������˶������µ�Ƶ����Դϡȱ��������ص�������ڷ����µı仯���۲��ϱ����Է��֣�cctv-9��cctv-12��cctv�ٶ�Ƶ�����뻧���Ѿ����ڴ�ʡ������Ƶ���������ڵط�������˵����ص���ս���ø�ֱ�ӡ��ݹ��㣬���һ�����ǵ���Ƶ��Ҫ���ȫ���г����ǣ�������Ҫ֧��6000��Ԫ���ϵ���ط��ã�������������Ǵ����������Ԫ���ú���ǧ��Ԫ�Ľ�Ŀ�������ã�һ�����ǵ���Ƶ���������������һ��Ԫ���£���Ϊ���������ӵıʳɱ��ͻ������˶����ӵı����룬�γɹ�ģ�����ã��Ӷ����ò���ȫ�����ǵ��г����˳���

��������Ԥ�ƣ������������̨��Ƶ�����ڣ�ȫ�����ǵ��ӵĸ����ʽ��ڽ���������Ե������ֻ���cctv-1�����������λ���������ƽ����ֵ�һ��λ�ò��䣬cctv-2��cctv-6��cctv-3��cctv-5��cctv-8��cctv���Ž���������ӡ��������ӡ��㽭���ӡ��Ϻ��������ӡ�ɽ�����ӵ���ͬһ���������Ͼ�����Ҳ����ij������»��ᴦ�����ơ�����Ϊ�������̨�����ܣ�Ҳ���ܹ�Ϊ�Լ��κ�һ��Ƶ����������ص�����������ˣ���ʹ��cctv�ֺŵ�����Ƶ����Ҳ���ܽ�������û���ܻ������г�����ʡ������һ�����ڹ�ģ���õ������£��������߸����Ķ���ѭ����

����2��Ҫ�ر��ݡ�Ҫ�ر�����ָ����ԭ���ϵĿ��ƣ���Ҳ��Ӱ���г�������Ҫ����֮һ����Ŀ���ǵ���Ƶ����ԭ���ϡ����й������г���������ϲ���տ��Ľ�Ŀһ�������ࣺ���š����Ӿ硢���������գ���ͼ�����������ǵ�������ͨ���ɹ���ʽ����Ҫ�ص�¢�ϣ���Ҫ����Ϊ���š����Ӿ���������������֡�ԭ���ϡ�����ԭ�����ڣ������ֽ�Ŀ����ữ�����̶���ߡ����Ӿ��Բ����ԣ�����������ź��������²����ɵ���̨��������������ԭ����������ģ����ź��������½�Ŀ�ļ�ֵ������Ҳ�������źͱ��������ļ�ֵ�����Dz��͡���˵�����������������Ļ������ź��������µIJɷ�ת����Ҳ�ͺ͵��Ӿ�IJɹ�����û��ʲô��𡣶����ս�Ŀ������������ڵ��Ӳ���������������������۵ģ���ˣ����˵Ҫ�����ս�Ŀ�����γ�¢�ϣ���Ҫ�����������������������Լ���֮��ƥ��ľ�Ӫ�����ȡ�ԭ���ϡ��ˡ�

����

����

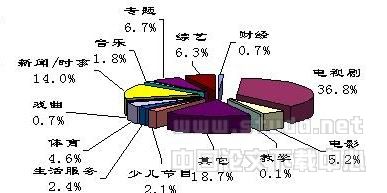

����ͼ�� ȫ��79���н�Ŀ���ӷݶ�2004��1-9�� ������Դ������-������˾

�����������̨�����š�Ӳ��Դ���ľ������Ʋ������ɡ��ط������������辶��Ѱ���µġ�ԭ���ϡ����������ӡ��������š�����ȫ�����ص�����Ȥ�£�����������������������š��ĸ��Ŭ��Ѱ���������̨��Ϊ����̨����Ұ֮���������Դ��Ψһ��ʵ���������澺���ģ�ֻ���Ϻ��Ĺ����Ŵ�ý���������������ӡ���ͨ�����»��硢�侯�����������ĵĺ�����������ȡ���š�Ӳ��Դ����ͬʱ��ͨ�����ڵı༭����������ϣ�Ҳ���Ƕ������ӳ���֮������ġ���ô˵��[8]��������˵�������������۵ȡ�����Դ�����������������������϶Կ������������ۼල�Ĺ������ɵط����������ĵط����Ӽ�ʹ�ڡ���ô˵���ϣ���ʵ�Ǻ��Ѷ��������̨������cctv-1������Ч�����ġ���Ȼ�����Ž�Ŀ��������һ��DZ�ڵġ�ԭ���ϡ������������ã���������������Ҫ�ܵ��������ɡ���Լ���������Ҳ����Ҫ����ģ���á���֧�š�

����2003��9�£��Ϻ��Ĺ����Ŵ�ý�����Զ�������Ϊ����ƽ̨����1.5��Ԫ�Ķ��ⱨ�������2004�꿪���ġ��й���������������������ȫ���Ե��Ӳ�����Ȩ�������������¡�ԭ���ϡ���һ�������������̨֮��ĵط�����̨����[9]������������ԭ�ط����Ӻ����и���Ľ�չ�����ȣ�2000��1��24�չ��ҹ���ܾ֡����ڼ�ǿ�����������ӱ�����ת��������֪ͨ�������������ش��������µ�ͳһ�ɹ�Ȩ������Ȩ������Ȩ�����ƶ�Ȩ����ȷ�����������̨����Σ�2008�걱�����˻�ľ��У�������һ��Ϊ�������̨��ǿ��������������ľ��������ṩ������

�����������������������̨��Ƶ��֮����������ǵ����ܹ������¢����Դ��ֻʣ�µ��Ӿ�����ս�Ŀ����ˣ�ȫ�������Ծ����Ծ��������������ϵ��Ӿ�����ս�Ŀ��ͬ�ʻ��������ͺ�������ˡ����ǣ����Ӿ��Ѿ���һ����ȫ�������г������ȴӹ�Ƭ����˵���Ѿ���ȫ�г�������ữ���ȿ����Ե���6��70��Ԫ�ļ۸������������̨��Ҳ��������ȫ������̨���ַ��У�������ʡ��̨������Ƶ������Σ��Ӳ�������˵����Ϊ����ڻ��Ľ�Ŀ���ͣ�û���κε���̨��Դ˵������ģ�������������ӹ�����������˵����ζ��䣬����������������ʮ������Ƶ������ɵĵ��Ӿ糬���г���Ѱ�ҺϺ��Լ���ζ����Ʒ������������һ�ҡ��ͻ����š�������˵������˭Ҳ�벻�����Ӿ����Ҫ֧�ţ���ͨ���Ե��Ӿ���Դ��¢�����γ���ȫ�������г��е��г������ѶȺͷ���ϵ�����ߡ�

������������ս�Ŀ������һ�����庬�죬���Ӽ���Ŀ�����Ѿ������ǡ������������ᡷ�����������ա������ۺ��˳��衢СƷ���������Ӽ���������������ݳ�����Ҫ�����������ӵġ����ִ�Ӫ���������顷��������Ů�������������ӵġ������������㡷��������˭��Ӯ�����������й�����������Ӯ�ҡ���cctv-2�ġ�����52���������Ĵǵ䡷�����dz�6+1�����������й������������ӵġ�Ѱ�ҽ����������ӵġ�������̨�����������ӵġ���еش������������ӵġ�������Ӯ�ҡ�������Լ��Ϸ¥�����������ӵġ��������㳡�����������ӵġ������·��֡��Ⱦ������֡����С����С�����������ȸ���Ԫ�����ڵģ���ʽ�����ģ�������������������Ϊ�����ۺ��Ե������ֽ�Ŀ���ɼ�����һ��Ʒ����������������������������������֡�ԭ���ϡ����������ڣ��������������ģ���˲���������Ѷ���������£��������ɹ���һ����봴��ģ���˲��ǵ��Ӿ磩����Ϊ����Ҫ�ǿ����������ģ������κε��ӻ��������߱������¢�����ƣ���Ϊ������Ҫ����һ����봴��ģ����ҵ���̨���ܷ���ȱ�����ƣ�������ӽ���ԣ��������ǹ��Ҵ�̨����һ��λ����������������������ʶ��̬����������������Ҳ���������������ĵ��ӽ�Ŀ�����Ǵ����ġ���Ʒλ�ġ�ʱ����ǿ�ġ�������ǿ�ġ������й���������ϰ�ߵġ�[10]������֮���������̨�Ľ�Ŀ��ӭ�Ϲ��ڵ����������ϣ���������Ų�����ĵط�����Ҳ���ǡ������й������С�����Ů������ԭ�����ڡ��������ս�Ŀ�����������ɺ��ⲿ��Դ��¢������������ܳ�Ϊ�й����ǵ����г�Ҫ��������ȵ㡣

����3��Ʒ��ЧӦ��Ʒ��ЧӦ�ڵ����г����������ԣ�����Ƶ��������ṩ�����˽�����Ϣ��������֪ʶ�����������ֵ����飬���ǹ�������ǰ֪�������Dz���ϲ�������������Լ�����������������ж��ټ�ֵ������ֻ�С����ѡ��˵��ӽ�Ŀ֮��֪���Ƿ���Ҫ��ֵ�ã��Ե���Ƶ��������һ�������ߡ����������˵�������������������ֻ�ܸ��ݹ����ľ�����������������ѣ��Ӷ����������ɲ����ɱ��ķ��ա����������˶���������ȫ�������г�Ƶ����ʣ�����ǿ�ʼ��ʶ��������Ҳ���ɽ�Ŀ�Ĺ������������ŵľ����Σ����뵽Ʒ�ƾ�����ʱ������2003�꿪ʼ������ʡ�����ӾͿ�ʼ��һ�ɸ���Ƶ����ʶ���ƹ�Ƶ����λ���ȳ�������δ�����¡�������������Ƶ����λ����ʵ��ȱ���г��ص㣬��ȱ����Ŀ���ݵ�֧�ţ�������������ɫ���ԡ������൱��Ƶ����Ҳ�����Ϻ��������ӡ��������ӡ��������ӡ��㽭���ӡ��������ӡ������������ӡ��㶫���ӡ��������ӡ��������ӡ��������ӵ�ʮ���ҡ����ҹ��Ʒ�ƶ��ԣ��κ�һ�ҵ�������ĵط�����Ƶ�����������γ����Ƶ�������Ż�������cctv����Ӱ�����������������ӵ��Ƴ��ķ��Խ�Ŀ����Ϊ�������Ļ��ı��ݣ������п�����һ�������ڣ��γɶ��ص�Ʒ��ʶ���Ʒ��Ӱ�졣

����4���������������������ӡ�����������ʹ��ԭ�е����������������ѣ�����������ʹ���µ������߲��ϼ���������ڵ����г��У�������������������Ϊ�������л�������Ƶ������Ҫ�����ϸߵ�ת���ɱ���Ʃ����������飬�����˽⸴�ӵ������ϵ�������������������Ϊ����һ����Ŀ�Ĺۿ�����������һ��������ʱ�������ṩ�������⣬���������ռ䣬�����˼ʹ�ϵ�Ĵ���ѧ��ֵ�����Ź�������������������ǿ�����ʹ��������û�йۿ������Ŀ���˲��ϼ���������γ�һ������ѩ��ЧӦ����˾Ͳ������⣬Ϊʲô���Ӿ�Խ��Խ�������ҵ��Ӿ�������ڼ��ð����ô������ټٵġ���Ļ��������š�������Ϊ���������ڣ������������ڴ����γɻ��⣬��������ת���ijɱ����γ�������������ͬʱ������ѩ��ЧӦ���γ��������ӡ���������ͨ���������ߵ��������Ŀ����ֱ�����ǽ��뿨���г������Ѿ��߲�ͬ������ң�����Ĵ��ڣ�Ŀǰ�ҹ������г����������Ǽ�Ϊ��Ծ���ױ�ģ������������������������γɵ��г�������Ȼ����DZ�ڵ���ԶӰ�죬��ȴ����Ҫ�����ϴ�����Ӫ���ά���ġ�

���ġ���ο������ǵ��ӵ��г���

��������Ԥ�������Ź�ģ���á�Ҫ������ ��Ʒ�ƣ��Լ�����Ӱ������ã�2006���й����ǵ����г���������Ƶ���г���������ǿ��ǿ�߸�ǿ�����߸����������ֻ������ƽ��������֡����Ӧ�����г������£����ܶ�����ʵ�����Ѿ����ֶ��ߵ�����Ƶ����Դ���������ϣ��������Ǹ���������Ҫ���ǵ����⣬Ҳ���ǹ㲥������������������Ҫ�о��Ŀ��⡣

����������ý���ҵ�ķ�չ������ý���г���¢�Ͼ��������ͷ¢�ϵ��������ԡ���Ȼ��ͳ�Ĺ۵�������Ϊ����Խ��Խ�ã���Ҳ���˷��֣�����һ����ҵ֧��һ���г�ʱ��������Ϊ����¢����ҵһ������ʹ��������ڱʳɱ��������������ȫ�����µIJ��������ǣ������ϣ���������λ��������ҵ�ͱ��뽫һ������������Ͷ�ʵ��²�Ʒ���о��ͳɱ����͵��¹��յĿ����ϡ������ܱ��صĹ۵㣬����ȫ�����г���¢��һ�����ȱ�㡪�������Ľ��͡�����ȫ���Ա�¢���������������о��������ŵ�������������ˣ�����ѧ�����峣��ʾ����Ҫ���ԵIJ����ǡ�¢�ϡ���������Ϊ�����ձ���ڵģ������ľ�������¢�ϡ��ij����ж��֣������츳������Ա������Ʒ���졢֪ʶ��Ȩ���������׳�����ɢ����Ϊ���ϰ��ȵȡ����ڶ�ij����У�����ֻ����һ�ֳ����Ǿ��ǡ���Ϊ���ϰ���������֮������ֻ����ͨ�������ֶ����õ���ҵ���ݡ�[11]��

��������ý�徭�õĶ�����������ý���Ʒ�Ĺ�����Ʒ���ԣ��㲥���ӵĹ�������Ч�ò�������ȫ���г������дﵽ������ҡ��г�Ҳ����ʵ��Ч����������������������Ŀ�꣬��ά��������������������� �ҹ�Ӧ���о������е���ҵ����ҵ���ֵĵ������Ʒ�Ϊ����Ƶ������ҵƵ�����������������˵������ʵ��Ƶ��������Ӫ��Ȩ֤��������Ƶ�������б귽ʽ���ṩ������������ҵƵ������������ʽ������Ȩ֤���ã�������������Ϊ�����������Ӷ�ȡ��һ���ƶ��ϵ�ƽ�⣬�Ա�֤��ҵ��չ����Ŀ���Э����

����ע�ͣ�

����[1] ���������Ѷ�ɭ.�����Ѷ�ɭ�ǵ䡷.��Ѹ����Զ����.����������������.2001��:180.

����[2] ���١��Ǭ.���й���ý��ҵ�г��ṹ����Ϊ�뼨Ч������.�����Ŵ�ѧ��.2005����.

����[3]������s.charles.maurice, christopher r. thomas. ����������ѧ��.���������.��������е��ҵ������.2003���:365.

����[4] ��Ӣ����������.�����ý����ѧ��.�������廪��ѧ������.2004:9.

����[5]��ٳ��.���ڱ�Թ<����>���̫�� �������ӣ����ǵĹ���ƽʱ��һ�롷.�����ų�����2005��9��5��.

����[6] ������.���ݶ��ʱ�����١�.���й��㲥Ӱ�ӡ�2005��6���°���.

����[7] ����������ѧ��.������s.charles.maurice, christopher r. thomas��.���������.��������е��ҵ������.2003:369-372.

����[8] ������.���Ϻ��������ӣ�����ô˵��ý��Ʒ��ս��������.���й���桷2004��6��.

����[9] ����.����Դ������Ʒ�ƹ�������smg���г���ս���뼯�Ż������Ĵ�����.�����ż��ߡ�2005��4��.

����[10] Ԭ��.����ӽ���Ҿ������ӵ����ֵ��ߡ�.���Ϸ���ĩ����վ��

����http://www.nanfangdaily.com.cn/zm/20050908/wh/whxw/200509080081.asp.

����[11] Ѧ��.������ѧ�����ۡ�.�����������ÿ�ѧ�����硷.2002:77.

|

���������ۣ���ֻ��ʾ����10������������ֻ�������ѹ۵㣬�뱾վ�����أ���

���������ۣ���ֻ��ʾ����10������������ֻ�������ѹ۵㣬�뱾վ�����أ���

��������ֱ��ʣ�1024*768

��������ֱ��ʣ�1024*768